Sağlık

Ek Ödeme Yönetmeliği-Beyaz Reform (Mu)?

Ek Ödeme Yönetmeliği-Beyaz Reform (Mu)? İstanbul Tabip Odası Hukuk Bürosu, Sağlık Bakanlığı Ek Ödeme Yönetmeliği hakkında detaylı bir rapor hazırladı.

Hekimlerin ve sağlık çalışanlarının aylardır beklediği “Sağlık Bakanlığı Ek Ödeme Yönetmeliği”, 12.08.2022 tarihli Resmi Gazete ’de yayımlanarak, 01.07.2022 tarihinden geçerli olmak üzere yürürlüğe girdi.

Sağlık Bakanı tarafından, “Türkiye ’de doktor olmanın anlamı değişti.”, “Bir süredir bitkisel hayatta olan Performans Sistemi ’nin fişi çekildi.”, “Sağlık çalışanları için bir reform gerçekleştirildi. Biz buna Beyaz Reform diyoruz.” söylemleri ile kamuoyuna duyurulan Yönetmelik; “reform” olarak adlandırılabilecek bir yenilik getirmediği gibi, performans sistemini ortadan kaldırdığını söylemek de güçtür.

Sağlık Bakanlığı Ek Ödeme Yönetmeliği ile ilgili yer alan düzenlemeler, birçok açıdan önceki düzenlemelerin tekrarı niteliğinde olup, esaslı bir değişiklik getirmemiştir. Mevcut düzenleme, hekimlerin ve sağlık çalışanlarının haklı beklentilerini karşılamaktan uzaktır. Nitekim;

1- Yönetmeliğin amacı, tıpkı bundan öncekilerde olduğu gibi; “Sağlık Bakanlığınca belirlenen hizmet sunum şartları ve kriterleri dikkate alınmak suretiyle personelin unvanı, görevi, disiplin durumu, çalışma şartları ve süresi, hizmete katkısı, verimliliği, tetkik, eğitim, öğretim ve araştırma faaliyetleri, yapılan muayene, ameliyat, anestezi ve girişimsel işlemlerden oluşan genel tıbbi işlemler, özellikli tıbbi işlemler ile uluslararası sağlık hizmetlerinde çalışma gibi unsurlar esas alınarak, döner sermayeden yapılacak ek ödemenin oran, usul ve esaslarını belirlemek, sağlık hizmetlerini iyileştirmek, kaliteli ve verimli hizmet sunumunu teşvik etmek” olarak açıklanmıştır.

Burada dikkat çeken husus, ek ödeme oranının belirlenmesinde, önceki düzenlemelerde olmayan “disiplin” kriterinin eklenmiş olmasıdır.

2- Yönetmelik ile “Birinci Basamak Sağlık Kuruluşları Ek Ödeme Yönetmeliği” de dahil olmak üzere, önceki Ek Ödeme Yönetmelikleri yürürlükten kaldırılmıştır.

Aile hekimleri ve aile sağlığı merkezi personeli hariç olmak üzere, birinci basamakta görev yapanlar da bu Yönetmelik kapsamına alınmıştır.

3- Yönetmelik ile tıpkı öncekilerde olduğu gibi, “bireysel hedef katsayısı”, “bilimsel çalışma destek puanı”, “eğitici destekleme puanı”, “ek puan”, “genel tıbbi işlemler puanı”, “ham puan”, “hizmet alanı-kadro unvan katsayısı”, “hizmet etkinlik katsayısı”, “hizmet verimlilik katsayısı”, “kurum hedef katsayısı”, “mesai dışı tavan ek ödeme tutarı”, “ mesai dışı toplam puanı”, “mesai içi aktif çalışılan gün katsayısı”, “mesai içi klinik hizmet puan ortalaması”, “mesai içi sağlık tesisi puan ortalaması”, “özellikli tıbbi işlemler puanı”, “uluslararası sağlık hizmetleri dönem ek ödeme katsayısı” gibi çok sayıda performansla ilişkili hesaplama unsuru belirlenmiştir.

Nitekim Yönetmeliğin sağlık tesislerinde görevli personele yapılacak ek ödemeye ilişkin temel esasların belirlendiği 5. maddesinde “Ek ödeme, personele sağlık tesisine fiilen katkı sağladığı sürece verilebilir.”düzenlemesi korunarak,performansa dayalı ödeme sisteminden vazgeçilmediği açıkça ortaya konulmuştur.

4-Yönetmelik ’te yeterli olmamakla birlikte olumlu olarak değerlendirebileceğimiz bir düzenleme ile “resmi tatil günleri, idari ve nöbet izinleri, yılda 7 günü geçmeyen kısa süreli hastalık rapor süreleri, hakem hastane tarafından onaylanan heyet rapor süreleri, yılda en fazla iki defa görevlendirme suretiyle kendi alanı ile ilgili yurt içi kongre, konferans, seminer ve sempozyum gibi etkinliklere katılan personelin bir yılda toplam 10 günü geçmeyen süreleri, görevi sırasında veya görevinden dolayı Bakanlıkça ilan edilmiş bulaşıcı ve salgın hastalığa yakalanan, kazaya, yaralanmaya veya saldırıya uğrayanların bu durumlarını sağlık raporuyla belgelendirmesi halinde kullandıkları hastalık izin süreleri” çalışılmış gün olarak kabul edilmiştir.

Yıllık İzin, Kongre, Konferans, Seminer ve Sempozyumda Ek Ödemeden Faydalanamayacak

Bir başka ifade ile sayılan günlerde ek ödemeden faydalanmak mümkün olacaktır. Ancak yıllık izin günlerinde ve yurt dışı kongre, konferans, seminer ve sempozyum gibi etkinliklere katılım sağlanan günlerde ek ödemeden faydalanmak mümkün olmayacaktır.

5- Önceki düzenlemede, 4688 sayılı Kamu Görevlileri Sendikaları ve Toplu Sözleşme Kanunu ’nun 18. maddesi gereğince, haftada bir gün izinli sayılan yönetim kurulu üyelerine izinli sayıldıkları süreler için sağlık tesisi puan ortalaması esas alınarak değerlendirme yapılacağı yer almaktayken, yeni düzenlemede buna ek olarak haftada dört saat izinli sayılan ilçe temsilcileri de dahil edilmiştir.

6- Kadın doğum uzmanları ve asistanları ile ebelere normal doğumu teşvik amacıyla, sağlık tesisi puan ortalamasına kadar normal doğum teşvik ek puanı verilebileceği de, yeni düzenlemeler arasındadır. Normal doğum teşvikine yönelik çalışmaların usul ve esasları henüz belirlenmemiştir.

7- Yönetmelikte “mesai içi çalışma” hatalı bir şekilde, “mesai saatleri içinde yapılan çalışmalar ile nöbet ve icap nöbetlerinde yapılan çalışmalar” olarak tanımlanmıştır. Bir başka ifade ile ek ödeme hesaplamalarında, nöbet ve icap nöbetleri mesai içi sayılacaktır.

Ayrıca personelin mesai dışı ödemeye esas puanının, aynı güne ait mesai içi puanını aşamayacağı, aşan puanın mesai içi puanı olarak değerlendirileceği, yanı sıra aylık mesai içi asgari puana ulaşamayan tabiplerin, mesai dışındaki çalışmalarının mesai içi çalışma olarak kabul edileceği ve bu puanların mesai içi puana eklenerek hesaplanacağı düzenlenmektedir.

8- Yönetmeliğin 5. maddesinin 9. fıkrasının son cümlesinde, “Sağlık tesisindeki ihtiyaç göz önüne alınarak Başhekimlikçe sağlık tesisi/klinik/branş bazında ayrı ayrı mesai dışı çalışma yaptırılabilir.” düzenlemesine yer verilmiş olup; hekimlere ek iş yükü getiren bu düzenlemenin “döner sermayeden yapılacak ek ödemenin oran, usul ve esaslarını belirlemek” amacıyla hazırlanan bir yönetmelikte yeri olmadığı açıktır.

9– Yönetmeliğin 6. maddesi ile “ek ödeme”nin, “temel ek ödeme” ile “teşvik ek ödemesi”nden oluşacağı düzenlenmiştir. Buna göre,

a) “Temel ek ödeme”, sabit ödeme ile taban ödeme toplamından oluşmaktadır.

“Sabit ödeme”; “personelden tabip ve diş tabipleri ile tıpta uzmanlık mevzuatına göre uzman olanlar için 209 sayılı Kanunun Ek 3. maddesine göre; sağlık tesislerinde görev yapan üniversite personeli ile tabip dışı personel için aynı Kanunun 5. maddesinin ikinci fıkrasının altıncı cümlesi gereği merkezî yönetim bütçesinden yapılan ek ödeme tutarı” olarak tanımlanmaktadır.

Önceki Yönetmelik hükümlerine göre “sabit ek ödeme” olarak dağıtılan bu ödemeye ilişkin düzenlemede herhangi bir değişiklik yapılmamıştır.

Hatırlanacağı gibi, 209 sayılı “Sağlık Bakanlığına Bağlı Sağlık Kurumları İle Esenlendirme (Rehabilitasyon) Tesislerine Verilecek Döner Sermaye Hakkında Kanun”un Ek 3. Maddesinde, 23.06.2022 tarihinde Resmi Gazete ’de yayımlanan 7411 sayılı Kanun ’la yapılan değişiklik ile sabit ek ödeme oranları, sadece pratisyen tabip ve diş tabipleri için arttırılmış; %180 ’den, %265 ’e çıkarılmıştır. Bunun dışında, eğitim görevlilerine, uzman tabiplere, tıpta uzmanlık mevzuatına göre uzman olanlar ile uzman diş tabiplerine ödenecek sabit ek ödeme oranlarında herhangi bir iyileştirmeye gidilmemiştir.

Yürürlüğe giren Yönetmelik ’te de Kanun ’a paralel olarak düzenleme yapılmış; “…döner sermaye gelirlerinden ek ödeme alan eğitim görevlilerine en yüksek Devlet memuru aylığının (ek gösterge dâhil) % 410 ’u, uzman tabip, tıpta uzmanlık mevzuatına göre uzman olanlar ile uzman diş tabiplerine % 335 ’i, pratisyen tabip ve diş tabiplerine ise % 265 ’i oranında, herhangi bir katkıya bağlı olmaksızın merkezi yönetim bütçesinden ek ödeme yapılacağı, bu ödemeye hak kazanılmasında ve ödenmesinde aylıklara ilişkin hükümlerin uygulanacağı” düzenlenmiştir.

“Taban ödeme”; “personelin ödüllendirilerek motivasyonun artırılması amacıyla yapılan ödeme” tanımıyla, yeni bir ödeme kalemi olarak karşımıza çıkmaktadır.

Bu ödeme, aşağıdaki tabloda belirlenen taban katsayılarının en yüksek devlet memuru aylığı ile çarpımı sonucu bulunan tutardır. Ödemenin hesaplanmasında mesai içi aktif çalışma gün katsayısı ayrıca çarpan olarak kullanılacaktır.

Burada sağlık tesislerinde gelire katkısı olmayan temel tıp bilimleri ile diğer branş hekimleri arasında taban ücrette çok büyük bir uçurum yaratıldığı görülmektedir. Hekimler yine sağlık işletmesine katkı sunmaları halinde bir gelire kavuşabilecektir. Belirlenen bu katsayılar ile, hekimlerin temel ücretinde artış olmadığı, gelir getirme durumuna göre kazancın belirlendiği ve performansın ödüllendirildiği bir kez daha vurgulanmıştır.

Hastaneler dışında kalan birimler için, taban ödemeyi hesaplamaya esas katsayılar ise şöyledir;

Ayrıca “taban ödeme”nin; uyarma ve kınama cezası alanlara bir ek ödeme dönemi, aylıktan kesme cezası alanlara iki ek ödeme dönemi, kademe ilerlemesi cezası alanlara üç ek ödeme dönemi süresince verilmeyeceği de düzenlenmiştir.

Bir eylem nedeniyle birden fazla ceza verilemeyeceği kuralına aykırı bu düzenleme, aynı zamanda kanuni bir dayanağı olmaması nedeniyle de hukuka açıkça aykırıdır.

Bu fasılda son olarak belirtelim ki, merkezi yönetim bütçesinden yapılan sabit ek ödeme tutarı, bu Yönetmelik kapsamında aynı aya ilişkin yapılacak temel ek ödeme tutarından mahsup edilecektir.

Sağlık Personeli Teşvik Ödemesi

b) “Teşvik ek ödemesi”: “Personelin görev yaptığı sağlık tesisinde hizmete katkısı ve verimliliği ile finansal sürdürülebilirliği sağlama, hizmetin kalitesi, çalışan ve hasta memnuniyeti gibi kriterler göz önüne alınarak mesai içi ve mesai dışı çalışmalarına karşılık olarak döner sermayeden personele yapılan ödeme” olarak tanımlanmıştır.

Anlaşıldığı üzere, “teşvik ek ödemesi” olarak adlandırılan ödeme, performansa dayalı ek ödemeden başkaca bir şey değildir.

Teşvik ek ödemesi için ülke, bölge, hastane grupları ve hastane tahakkukları, verimlilik, hasta memnuniyeti, hizmeti elde etme maliyeti gibi faktörler dikkate alınarak, sağlık tesisinin dağıtabileceği miktarı ile bu miktarın tabip ve tabip dışı personele verilecek oranlarının Bakanlıkça belirleneceği düzenlenmiştir.

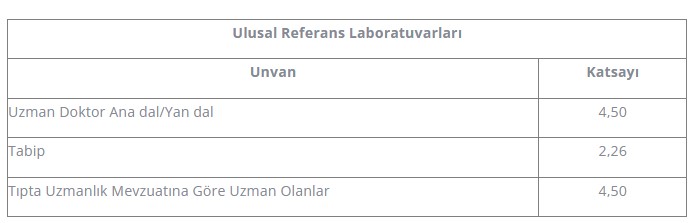

“Teşvik ek ödemesi”nden, sadece sağlık tesislerinde görev yapacak personel yararlanacaktır. İl Sağlık Müdürlüğü, İl Sağlık Müdürlüğü Birimleri, Ulusal Referans Laboratuvarları ile Türkiye İlaç ve Tıbbi Cihaz Kurumunda çalışan personel bu ödemeden yararlanamayacaktır.

10- Yönetmelik ’te ayrıca, önceki Yönetmelik ’te de bulunan “uluslararası sağlık hizmetleri ek ödemesi” düzenlemesi de korunmuştur.

Uluslararası sağlık hizmetleri kapsamında belirlenen dağıtılacak tutarın %80 ’inin bu hizmetlerde görev alan profesör, doçent, uzman tabip ve tıpta uzmanlık mevzuatına göre uzman olanlar ile diş tabiplerine uluslararası sağlık hizmetleri ödemesi olarak dağıtılacağı belirlenmiştir.

11- Personele “ödenecek net ek ödeme tutarı”, Yönetmeliğin 11. maddesinde düzenlenmiştir. Buna göre;

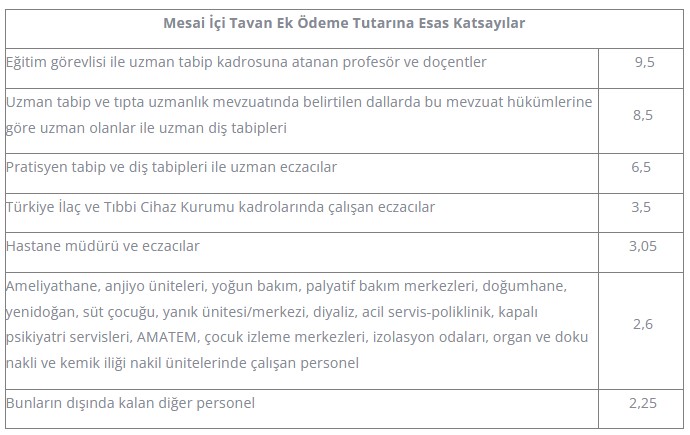

- Temel ek ödeme tutarı; Sabit ödeme ve taban ödeme tutarlarının toplamından oluşur. Personele ait mesai içi net teşvik puanının, teşvik ek ödemesi dönem ek ödeme katsayısı ile çarpımı sonucu teşvik ek ödemesi tutarı bulunur. Teşvik ek ödemesi tutarı ile temel ek ödeme tutarı toplamı, mesai içi tavan ek ödeme tutarını geçemez.

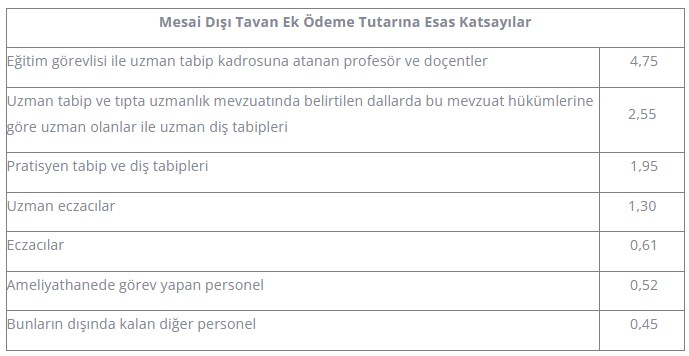

- Mesai dışı ödenecek ek ödeme tutarı ise mesai dışı net teşvik puanının, teşvik ek ödemesi dönem ek ödeme katsayısı ile çarpımı sonucu bulunur. Bu tutar mesai dışı tavan ek ödeme tutarını geçemez.

- Özellikli tıbbi işlemler ek ödeme tutarı, personele ait özellikli tıbbi işlemler net teşvik puanının, teşvik ek ödemesi dönem ek ödeme katsayısı ile çarpımı sonucu bulunur. Özellikli tıbbi işlemler ek ödeme tutarı özellikli tıbbi işlemler tavan ek ödeme tutarını geçemez.

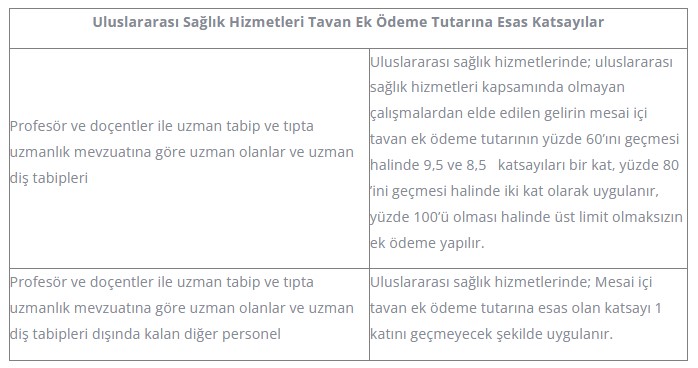

- Uluslararası sağlık hizmetleri ek ödeme tutarı, uluslararası sağlık hizmetleri tavan ek ödeme tutarını geçemez.

12- Görüldüğü gibi, “Beyaz Reform” olarak kamuoyuna duyurulan Ek Ödeme Yönetmeliği ile performansa bağlı ek ödeme sisteminde herhangi bir değişiklik yapılmamış, sistem sadece ad değiştirerek “teşvik sistemi”ne dönüşmüştür.

Hekimler eğitimlerine ve sundukları hizmetin niteliğine uygun olarak, tek seferde almayı hak ettikleri ücrete kavuşabilmek için, daha çok çalışmaya, daha çok hizmet üretmeye, daha çok hasta bakmaya, daha çok tetkik istemeye, daha çok girişimsel işlem ve ameliyat yapmaya, daha uzun saatler çalışmaya, mesai dışı çalışmaya kısaca sağlık işletmesi için daha çok gelir üretmeye zorlanmaktadır.

Hekimler, tamamı emekliliğe yansıyan ve genel bütçeden karşılanan tek kalemde alabilecekleri ücrete bu Yönetmelik ’le de ulaşamadığı gibi, performans baskınından da kurtulmuş değildir. (BSHA)